CONTOH PENGITUNGAN PADA KONSEP PENDAPATAN NASIONAL

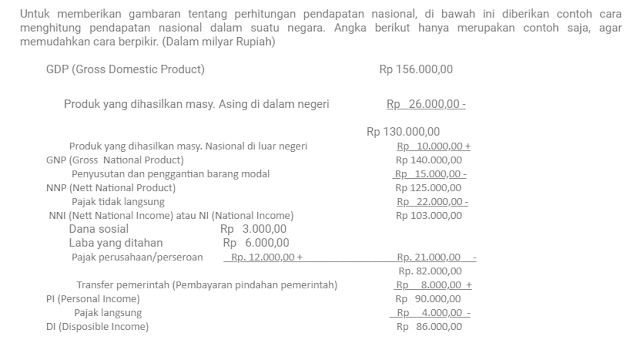

CONTOH PENGITUNGAN PADA KONSEP PENDAPATAN NASIONAL Untuk memberikan gambaran tentang perhitungan pendapatan nasional, di bawah ini diberikan contoh cara menghitung pendapatan nasional dalam suatu negara. Angka berikut hanya merupakan contoh saja, agar memudahkan cara berpikir. (Dalam milyar Rupiah) GDP (Gross Domestic Product) Rp 156.000,00 Produk yang dihasilkan masy. Asing di dalam negeri Rp ...